올해 코스닥 지수는 글로벌 금융 시장에서 가장 부진한 성적을 기록하며 연초 대비 약 22% 하락했다. 코스닥 지수는 866.57에서 678.19로 급락하며 마이너스 21.74%의 연간 수익률을 나타냈고, 이는 코스피 하락률 7.51%의 세 배에 달한다. 이러한 상황은 닷컴버블과 글로벌 금융위기 이후 최대 하락폭으로, 국내 증시에 대한 투자 심리가 위축되는 주요 원인이 됐다. 그러나 한국은행의 금리 인하 정책이 내년에 추가적으로 단행될 가능성이 커지면서, 증시에 긍정적인 영향을 미칠 것이라는 기대감이 점차 고조되고 있다.

코스닥 지수의 부진은 여러 요인에 기인한다. 금융투자소득세 도입 우려와 금리 인하 지연 등으로 인한 투자 심리 위축, 특히 바이오 업종의 불안정성이 주요한 걸림돌로 작용했다. 알테오젠의 주가 폭락 사례는 바이오 업종의 변동성을 단적으로 보여줬다. 그러나 전문가들은 금리 인하가 본격화되면서 이러한 악재가 완화될 가능성이 있다고 진단하고 있다. KB증권은 현재 코스닥 소형주의 낙폭이 제한적이라는 점을 지적하며, 테마 중심의 전략적 접근이 유효하다는 분석을 내놨다.

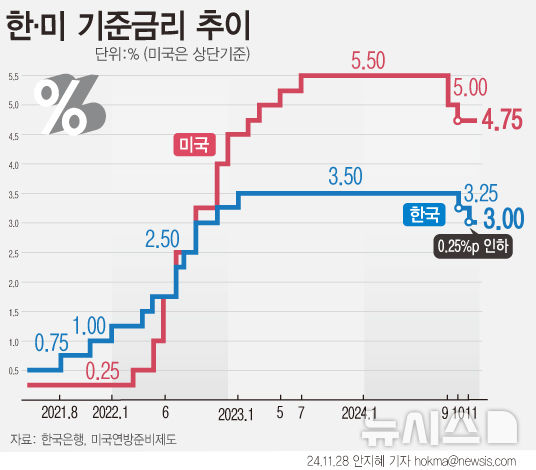

특히 한국은행의 연속적인 금리 인하는 증시에 긍정적인 요인이 될 것으로 보인다. 뉴시스에 따르면 한국은행은 최근 기준금리를 3.25%에서 3.00%로 인하했으며, 내년 중 최소 2~3회의 추가 금리 인하가 예상되고 있다. 금리 인하는 대출 비용을 줄이고 기업의 자금 조달 환경을 개선하며, 투자자들에게 위험 자산에 대한 매력을 높이는 역할을 한다. 이는 고위험·고수익 특성을 가진 코스닥 시장의 회복 가능성을 더욱 높이는 촉매제가 될 것이다.

우주항공, 원전·전선, 바이오 업종 등은 내년 코스닥 시장의 핵심 테마로 부각되고 있다. 우주항공 업종은 트럼프 전 미국 대통령의 우주산업 지지 정책과 민관 협력 확대 기대감으로 주목받고 있다. 스페이스X의 스타십 발사 참관과 같은 이벤트는 이러한 테마의 잠재력을 강조하는 중요한 신호로 작용했다. 원전·전선 업종은 전력 건설투자가 본격적으로 증가할 가능성이 높아지고 있으며, 과거 패턴을 고려할 때 전력 투자 사이클이 본격화될 것으로 전망된다.

바이오 업종은 금리 상승에 따른 투자 부담과 주요 악재에도 불구하고 점진적으로 모멘텀을 회복할 것으로 보인다. 특히 내년 1월 개최될 JP모건 헬스케어 컨퍼런스는 바이오주에 긍정적인 모멘텀을 제공할 가능성이 크다. 키움증권은 미국 금리 상승세의 진정과 밸류에이션 메리트가 바이오주의 반등을 촉진할 수 있다고 판단하고 있다. 이러한 요인들은 코스닥 시장 전반의 투자 심리 회복에 기여할 것으로 보인다.

금리 인하는 채권 수익률을 하락시키며 주식 시장으로 자금을 이동시키는 유인을 제공한다. 실제로 국고채 3년물 금리는 최근 2.607%까지 떨어지며 연중 최저 수준을 기록했다. 이는 한은이 추가 금리 인하를 단행할 가능성이 시장에 이미 반영된 결과로 보인다. ING은행은 내년 한은이 매 분기 25bp씩 금리를 인하해 최종적으로 2.0%까지 낮출 가능성을 전망하며, 경기 방어와 증시 활성화 노력이 병행될 것으로 내다봤다.

증권가에서는 금리 인하가 확대재정 정책과 결합해 경기 부양 효과를 극대화할 것으로 보고 있다. 이와 함께 성장 가능성이 높은 테마주에 대한 관심이 더욱 커질 것으로 보인다. 메리츠증권은 한은이 내년 2월, 5월, 8월에 금리 인하를 단행할 가능성을 제시하며, 최종 금리가 2.25%까지 낮아질 수 있다고 분석했다. 이러한 환경은 성장주 및 기술주에 유리하게 작용할 것이며, 코스닥 시장의 반등 가능성을 높이는 요인으로 작용할 전망이다.

결과적으로 내년 증시는 금리 인하와 테마 중심의 투자 전략이 주요한 축으로 작용할 가능성이 크다. 투자자들은 금리 인하가 가져올 유동성 증가와 성장 테마의 잠재력을 주목하며, 우주항공, 원전, 바이오 등 유망 업종에 대한 선별적인 접근을 통해 시장 변화에 민첩하게 대응해야 할 것이다.